2021.04.22. 17:22

Fontos határidő közeleg az őstermelők számára

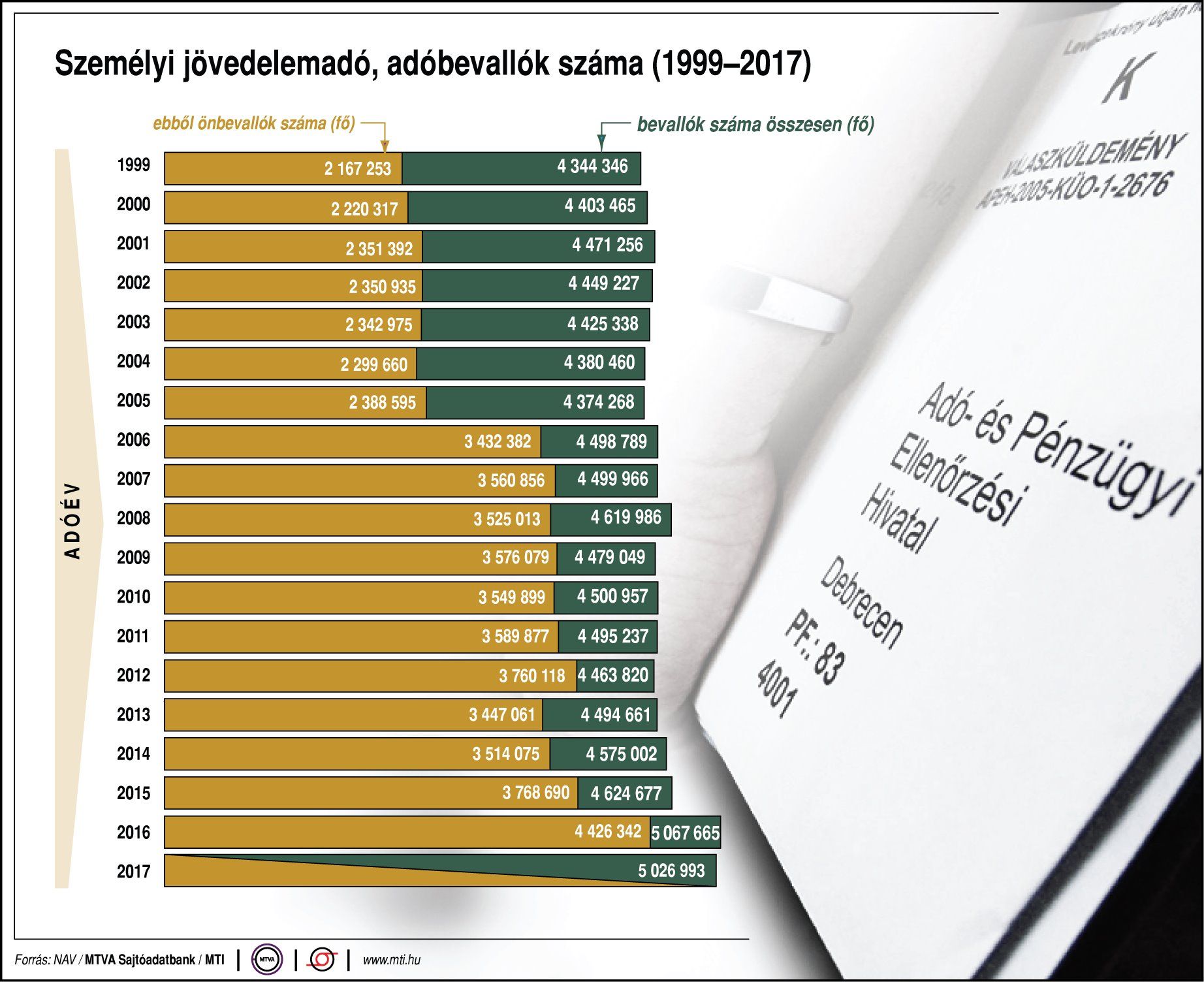

Május 20-ig kell elkészíteniük az őstermelőknek az adóbevallásukat. Erre készülve, részletes tájékoztatót tett közzé a Nemzeti Adó- és Vámhivatal a mezőgazdasági őstermelők tevékenységével kapcsolatban, hogy ezzel is segítsék a bevallás elkészítését. Tolna megyében több mint tízezer ember választotta az őstermelői tevékenységet.

Fotó: Makovics Kornél

– Az adóhivatal által összeállított kérdésekből és válaszokból gyűjtöttük össze az őstermelőket érintő legfontosabb tudnivalókat. Milyen formában végezhető mezőgazdasági őstermelői tevékenység?

– Többféleképpen: önállóan, mezőgazdasági őstermelőként, őstermelők családi gazdaságának tagjaként. Ezen kívül mezőgazdasági, erdőgazdasági, és kiegészítő tevékenység családi mezőgazdasági társaság keretein belül is folytatható. Az őstermelőt és az őstermelők családi gazdaságát kérelemre a Magyar Agrár-, Élelmiszergazdasági és Vidékfejlesztési Kamara (NAK) veszi nyilvántartásba.

– A támogatásokat őstermelői bevételnek kell tekinteni?

– Mezőgazdasági őstermelői tevékenységből származó bevételnek az őstermelői tevékenységből származó bevétel számít. Nem kell bevételként figyelembe venni a mezőgazdasági őstermelő által e tevékenységével összefüggésben kapott támogatás összegét.

– Meddig adómentes az őstermelői bevétel?

– Az őstermelői tevékenységéből származó bevételéből nem kell jövedelmet megállapítania, ha az e tevékenységéből származó bevétele az adóévben nem haladja meg az éves minimálbér felét (idén 1 millió 4 400 forintot). Ha a bevétel ezt meghaladja, a mezőgazdasági őstermelő a teljes bevételt figyelembe véve köteles a jövedelmét meghatározni.

– A mezőgazdasági őstermelő milyen módszerekkel állapíthatja meg a jövedelmét?

– Háromféle módszer közül lehet választani: átalányadózás, tételes költségelszámolás, illetve a 10 százalékos költséghányad alkalmazása.

– Hogyan kell kiszámítani az átalányban megállapított jövedelmet?

– A mezőgazdasági őstermelő a jövedelmet a bevételből a 90 százalék költséghányad levonásával állapítja meg. Az átalányadózás évében felmerült összes költséget elszámoltnak kell tekinteni, ideértve a tárgyi eszközöknek az átalányadózás időszakára jutó értékcsökkenési leírását is.

Adómentes az őstermelői jövedelemnek az éves minimálbér felét, azaz egymillió negyvennégyezer forintot meg nem haladó része. Az átalányadózó mezőgazdasági őstermelőnek tehát az éves minimálbér ötszörösét, azaz tízmillió negyvennégyezer forintot meg nem haladó bevétele mentes az adó alól.

– Az őstermelők családi gazdaságának tagjai hogyan állapítják meg a jövedelmüket?

– Az alkalmazandó adózási módot az őstermelők családi gazdaságának képviselője jelenti be a NAV-hoz. Ekkor fel kell tüntetni a tagok nevét és adóazonosító jelét is. Az őstermelők családi gazdasága tagjainak külön-külön kell eleget tenniük az adókötelezettségüknek, de a bevételekről és a költségekről elegendő egy nyilvántartást vezetni.

Átalányadózást az őstermelők családi gazdasága tagjai akkor alkalmazhatnak, ha a családi őstermelői tevékenység keretében végzett őstermelői tevékenység bevétele az adóévben nem haladja meg a tagok – ideértve a képviselőt is – adóév utolsó napja szerinti létszáma és az éves minimálbér tízszerese szorzatának összegét, de legfeljebb az éves minimálbér negyvenszeresét, azaz 80 millió 352 ezer forintot.

Tételes költségelszámolás választásakor, ha az őstermelők családi gazdaságának tagjai az őstermelők családi gazdaságát alapító szerződés alapján nem egyenlő arányban részesednek a nyereségből és viselik a veszteséget, akkor az egyes tagok a családi őstermelői tevékenységéből származó bevételt és azzal kapcsolatos költséget az őstermelők családi gazdaságát alapító szerződésben meghatározott módon állapítják meg.

Ha pedig a tagok egyenlő arányban részesednek a nyereségből és viselik a veszteséget, akkor a családi őstermelői tevékenységet folytató őstermelő e tevékenységéből származó bevételét és azzal kapcsolatos költségét a közösen elért összes bevételnek, illetve összes költségnek a tagok számával történő elosztásával állapítja meg.

A bevételek és költségek igazolására bármelyikük nevére kiállított bizonylat egyenértékű.

A gépjármű használatával összefüggő költségeket a családi őstermelői tevékenységüket folytató tagok csak azonos elszámolási mód választásával vehetik figyelembe, azonban a tagok közül csak annak a költségét – a tag nevére és a gépjármű rendszámára kiállított számla, számlák alapján –, aki egyébként jogosult a gépjárműhasználattal összefüggő költségelszámolásra.

Népszerű

Idén január 1-től a jövedelemszámítás szempontjából az őstermelő átalányadózónak minősül, ha annak törvényi feltételei fennállnak. A mezőgazdasági őstermelő az átalányadózást akkor alkalmazhatja, ha az e tevékenységéből származó bevétele az adóévben az éves minimálbér tízszeresét, azaz a 20 millió 88 ezer forintot nem haladja meg.

A 2020. évi személyijövedelemadó-bevallásban tehát nem kell arról nyilatkozni, hogy az őstermelő átalányadózást választ. Ha ehelyett az őstermelő a jövedelmét az adóévben tételes költségelszámolással vagy 10 százalékos költséghányad alkalmazásával számítja ki, akkor erről nyilatkoznia kell.

Ha az őstermelő szja-bevallás benyújtására kötelezett, akkor 2021. május 20-áig a 20SZJA bevallásban nyilatkozhat arról, hogy 2021-re nem választ átalányadózást. Ha pedig az őstermelőnek nem kell 2020-ra szja-bevallást benyújtani, akkor a bevallási határidőig teheti meg ezt a nyilatkozatot a ’T101 nyomtatványon. A nyilatkozatot évente meg kell ismételni, ha az őstermelő a következő adóévben sem kíván átalányadózást alkalmazni.