2020.07.06. 14:56

Összehasonlítottuk az önkéntes nyugdíjpénztárak költségeit

Egy megtakarítás elindítása fontos döntés, ezért érdemes alaposan tájékozódnunk, hogy konkrétan milyen lehetőségek állnak rendelkezésünkre. Ugyanis a számlanyitásnak lehetnek olyan költségei is, amire elsőre (talán) nem is gondolnánk.

Az önkéntes nyugdíjpénztár már az 1990-es évek végétől elérhető, ráadásul az államtól független megtakarítási formaként sokak által kedvelt megoldás. Népszerűségét annak is köszönhette, hogy a munkáltatók cafeteriaként segíthették vele az alkalmazottakat, átvállalva ezzel a nyugdíj megtakarításunk költségeit.

Az utóbbi években azonban csökkent a népszerűsége. Ennek egyik oka lehet, hogy a 2018-as év nem sikerült túl jól a hozamok tekintetében. Azonban a legfőbb ok, hogy 2019-ben az adótörvény módosítása miatt az állam visszavonta a cafeteria-támogatásokat.

Tudnunk kell azonban, hogy egy-egy nehezebb év még nem jelenti azt, hogy egy adott megtakarítási forma nem lenne megfelelő, hiszen nem pár évre, hanem inkább 15-20 évre kötjük le a pénzünket. Ennek köszönhetően pedig mindez nem jelent tényleges veszélyt a megtakarításokra.

Aki azonban még nem találkozott az önkéntes nyugdíjpénztárral, mint kifejezéssel, röviden összefoglaltuk az ezzel kapcsolatos legfontosabb tudnivalókat.

Mi is az ÖNYP?

Az önkéntes nyugdíjpénztár, röviden ÖNYP egy olyan megtakarítási forma, ahol a saját számlánkon gyűjtjük a nyugdíjas éveink megsegítésére szánt pénzünket, melyre igénybe vehetünk 20% adójóváírást is az államtól.

Népszerűségének egyik oka, hogy akár már havi pár ezer forintot is félre rakhatunk és nem kell minden hónapban tízezres nagyságrenddel terhelni a háztartásunk költségvetését.

Az ÖNYP addig él, amíg el nem érjük az aktuális nyugdíjkorhatárt, utána pedig szabadon dönthetünk arról, milyen formában szeretnénk hozzájutni a megtakarításunkhoz. Ha jobbnak látjuk, kérhetjük a kifizetését egy összegben vagy dönthetünk úgy, hogy havi járadékként egészítjük ki belőle a nyugdíjunkat.

Az önkéntes nyugdíjpénztár mellett szól az is, hogy – habár korábban szinte kizárólag a hazai gazdaság részvényeibe fektették megtakarításainkat – mára már számos olyan megoldást is találunk, ahol a nemzetközi piac részvényeibe fektethetünk.

Milyen költségekkel jár az ÖNYP?

Az önkéntes nyugdíjpénztári számla nyitása előtt érdemes figyelembe vennünk annak költségeit is, hiszen ezzel együtt látjuk majd megtakarításunk valódi értékét.

Az ÖNYP megtakarításunkat több pénzintézetnél is elindíthatjuk, azonban az Önkéntes Kölcsönös Biztosító Pénztárakról szóló törvény pontosan meghatározza ezeknek a pénztáraknak a működését.

De a költségek mellett találkozhatunk olyanokkal is, melyek az egyes pénzintézetek sajátjai, így legyünk figyelmesek, melyik megoldást választhatjuk.

A törvényi szabályozás szerinti egységes költségek a következők:

A belépési költség a megtakarítás megkezdésekor, az első havi összegből kerül levonásra. Ezt egy alkalommal kell csak megfizetnünk és általában nem jelent nagyobb összeget, de vannak olyan pénzintézetek is, akik átvállalják tőlünk ezt a költséget.

A vagyonarányos alapkezelői díj azt jelenti, hogy kezelési költséget számolnak fel a befektetések után. A megtakarításunkat alacsony-, közepes- vagy magas kockázattal járó kötvényekbe fektetik a szakértők. Mindezt a bank intézi helyettünk, amiért díjat számol fel.

A sávos költségek mértéke attól függ, milyen összeget takarítunk meg havonta. Ezt a díjat minden hónapban vállalnunk kell, és az általunk befizetett pénzből kerül levonásra.

A sávos költségek három részből tevődnek össze: fedezeti-, működési- és likviditási tartalékból.

A működési tartalék arra szolgál, hogy a bank elvégezze a munkát, azaz befektesse megtakarításainkat az általunk kiválasztott portfólióba. Minél több pénzt tudunk megtakarítani annál alacsonyabb költségre kell számítanunk.

A likviditási tartalék segítségével a bank a folyamatos fizetőképességét fogja biztosítani, így ez a költség minden hónapban fixen kerül levonásra a számlánkról a befizetések összegétől függetlenül.

A fedezeti tartalék pedig az az összeg lesz, ami a likviditási- és a működési tartalék levonása után a számlánkon marad. Ez a tényleges megtakarításunk, ami után a hozamot fogjuk kapni.

A pénzintézetek közötti különbséget ott fogjuk megtalálni, hogy ezeknek a költségeknek a határát hol állapítják meg, vagyis mekkora befizetett összeg után határozzák meg a sávokat.

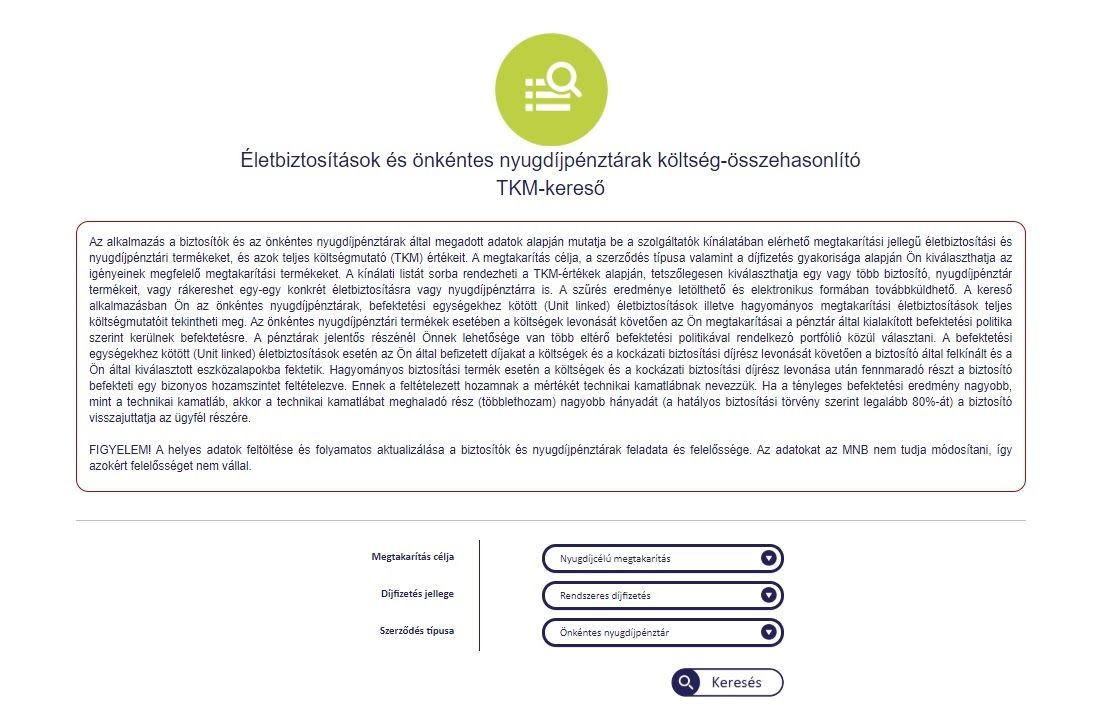

Az önkéntes nyugdíjpénztár aktuális költségeiről is részletesen tájékozódhatunk, amiben az MNB által készített kalkulátor lesz a segítségünkre.

Itt láthatjuk az összes pénzintézet ajánlatát és a kiválasztott futamidőre vonatkozó teljes költségmutatót (TKM).

Figyeljünk rá, hogy az itt megjelölt díjak havi 25.000 forint befizetett megtakarítás után kerültek kiszámításra. Amennyiben ennél kisebb összeget szeretnénk megtakarítani ezek a költségek növekedhetnek.

A kalkulátor segítségével sorba rendezhetjük a pénztárak ajánlatait és pdf-be is menthetjük azokat, így könnyen átláthatóvá válnak a költségek.

Az önkéntes nyugdíjpénztári számla megnyitásakor tehát figyelembe kell vennünk a belépési- és kezelési költségeket.

Járjunk utána alaposan, mely pénzintézetnél

Járjunk utána a várható hozamoknak is és ezeket együttesen mérlegelve hozzuk meg döntésünket!